PCI News N°5

Hiver 2024

Bonjour,

Après deux années marquées par de significatives fluctuations, le marché de l’investissement immobilier helvétique semble maintenant se stabiliser, en cohérence avec la tendance observée pour le taux directeur de la Banque Nationale Suisse (voir GIMN n°12).

Dans ce contexte, il est impératif de mettre à jour vos valeurs immobilières.

Toutefois, compte tenu de la grande diversité du parc immobilier genevois en termes d’immeubles de rendement, une simple capitalisation de l’état locatif avec un taux brut ne suffira pas. C’est là que P|C&I peut concrètement faire la différence, en offrant une analyse plus approfondie permettant d’obtenir des résultats plus conformes au marché.

Estimation sur mesure

Base de données : 5 ans, 763 ventes pour CHF 16 milliards

Grâce à un suivi constant et à la compilation méticuleuse de chaque vente sur le marché genevois, ma base de données, mes analyses de marché et les transactions que j’ai réalisées se sont révélées être mes outils les plus précieux pour établir la juste valeur de vos immeubles.

Au cours des cinq dernières années, pas moins de 763 ventes d’immeubles genevois, représentant un volume total de CHF 16 milliards, ont été minutieusement enregistrées. Pour la grande majorité de ces transactions, un taux de rendement brut a été soigneusement répertorié, soulignant ainsi son importance cruciale dans l’évaluation immobilière.

Méthodologie : revenus – charges – travaux

Trois axes d’analyse sont nécessaires à la détermination de la valeur vénale de vos immeubles. En suivant la méthodologie ci-après, P|C&I est en mesure de procéder à l’estimation de la valeur de rendement DCF (discounted cash flow) en actualisant les résultats nets projetés sur 10 ans. Mais si vous souhaitez obtenir un aperçu rapide des rendements potentiels – ainsi qu’une analyse de l’évolution des taux de capitalisation genevois adaptée à différents types d’immeubles -, consultez directement mon article « spécial taux ».

1. Étude des revenus locatifs : identifier le potentiel et l’intégrer

LE POTENTIEL LOCATIF

est évalué en comparant les loyers effectifs aux différentes valeurs locatives de marché. Ces dernières sont publiées par les offices cantonaux de la statistique, sans pour autant négliger l’ensemble des autres établissements statistiques. Dans un second temps, il convient de vérifier si les loyers de marché sont applicables aux biens étudiés ; en tenant compte de divers critères tels que l’état, l’orientation, l’étage, etc.

Cas pratique : considération du potentiel

En supposant que le potentiel absolu d’un état locatif soit de 30%, sa réalisation ne se fera jamais immédiatement. Des propriétaires pensent que le potentiel est réalisable à court terme. Or, il y a des étapes à tenir en compte. Suivez le guide.

En théorie, et c’est la première réalité, l’ensemble des locataires ne quittera pas l’immeuble dans les 10 prochaines années. Une rotation de 15-20% semble donc plausible. Ainsi, nous pouvons estimer que la croissance potentielle des loyers sur 10 ans est de 4.5% (15% x 30%) ou de 0.45% par an.

Après avoir pris en compte l’hypothèse des changements de locataires, il reste encore à intégrer la contrainte législative. Par exemple, à Genève, la LDTR (Loi sur les démolitions, transformations et rénovations de maisons d’habitations) prévoit qu’après une rénovation soumise à une autorisation, le loyer peut être plafonné pendant 3 à 5 ans.

Conclusion : c’est une grosse erreur de penser que le potentiel d’un immeuble est réalisable à court terme. Parler de « potentiel » n’est certes pas faux. Mais quels sont les critères des acheteurs et comment intégrer aux projections sur 10 ans la capacité réelle de votre bien ? C’est ici que tout se joue.

2. Étude des charges : charges vs rénovation

LES CHARGES COURANTES ET D’ENTRETIEN

sont exprimées en pourcentage du revenu locatif, généralement entre 22% et 30% pour des immeubles d’habitations standards et entre 8% et 15% pour des immeubles commerciaux.

À ce stade, il est essentiel de s’assurer que les dépenses liées à la rénovation ne sont pas prises en compte. Pourquoi ? Eh bien – en utilisant un langage comptable -, les rénovations ponctuelles viennent augmenter la valeur du bien. Il est donc recommandé de les considérer comme des investissements qu’il convient d’amortir sur le long terme.

3. Étude technique : budgéter et intégrer les travaux à court et moyen terme

DEGRÉ DE DÉPENSE ÉNERGÉTIQUE

l’état de l’immeuble est observé et les investissements nécessaires à court ou moyen terme sont identifiés. En premier lieu, et ce pour le Canton de Genève, le degré de dépense énergétique est calculé à l’aide de l’IDC (l’indice de dépense de chaleur) – CECB (certificat énergétique cantonal des bâtiments), pour le reste de la Suisse – pour déterminer si l’immeuble répond aux normes et ne nécessite donc pas de travaux à court terme. Si nécessaire, l’ensemble des composants techniques de l’immeuble est passé en revue.

Au cours des paragraphes précédents, j’aborde les aspects financiers et techniques de l’immeuble. Cependant, gardons à l’esprit que l’aspect juridique revêt également une importance cruciale. C’est pourquoi je me tiens naturellement à votre entière disposition pour vous conseiller sur l’ensemble des contrats liés à vos immeubles.

Investir : représentation d’acheteurs

Communément, je représente des propriétaires qui me mandatent pour vendre leurs immeubles. Parfois, il arrive que des investisseurs cherchent à engager des fonds, et ce, sans réellement y parvenir. Ils souhaitent alors être accompagnés dans le processus. Dans ce cas de figure, je suis mandaté par l’acheteur qui accède instantanément à mon réseau de courtiers. Il bénéficie également de toute mon expertise afin de réaliser son investissement dans les meilleures conditions et dans les délais les plus brefs. Ma rémunération provient exclusivement de l’acquéreur, ce qui me permet alors d’accéder à tous les immeubles en vente, sans restriction. Si vous souhaitez donc investir rapidement et en toute sécurité dans un marché où l’offre est inférieure à la demande, n’hésitez pas à me contacter pour en discuter.

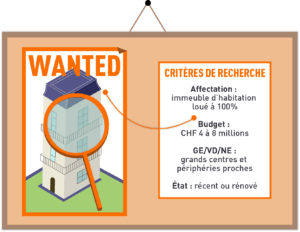

Cela fait maintenant de nombreuses années que je collabore avec l’investisseur ayant soumis la recherche que vous venez de découvrir dans l’illustration, ci-dessus. Un partenariat de succès – expliqué dans la P|C&I News n°4 – couronnée par deux ventes, l’une à Genève – quartier de Chêne-Bourg – et l’autre au cœur de Fribourg. Ce client, de toute confiance, souhaite désormais fermer la boucle avec cette nouvelle acquisition, ou devrais-je plutôt dire : compléter la ligne. Afin de parfaire l’axe Genève-Fribourg, l’idéal serait donc d’investir dans le canton de Vaud. Mandaté par ce dernier, je m’en vais à la quête de ce 3e joyau. Amis courtiers, gestionnaires d’actifs, n’hésitez pas à me faire parvenir les immeubles répondant aux critères évoqués. Soumettez votre dossier de vente par e-mail

Comme mentionné en introduction de ce paragraphe sur l’investissement, je propose régulièrement des immeubles à la vente. Afin de vous assurer de recevoir mes prochains dossiers de vente, n’hésitez pas à me rappeler vos critères en remplissant et en me retournant ce formulaire.

P|C&I – Track records

Chacun des processus de ventes confiés à P|C&I possède une histoire unique. Il y a un peu plus d’une année, je partageais avec vous mon premier bilan des ventes réalisées dans la première P|C&I News, et je suis très heureux d’avoir pu accompagner bon nombre de vendeurs et d’acheteurs, enrichissant ainsi ce bilan. Je profite également de l’occasion pour remercier chaleureusement mes mandants pour leur confiance. Ne manquez pas de consulter quelques-unes de nos dernières ventes ; qui sait, nous pourrons peut-être bientôt parler de la vôtre !

Chez P|C&I, je vous accueille directement pour écouter vos besoins. Ensemble, déterminons la meilleure manière dont je peux vous accompagner, pour un engagement sans faille, tout au long de vos opérations immobilières.

L’info

Une information qui fait le marché de l’investissement

À travers les P|C&I News, l’un de mes objectifs est celui de vous fournir une sélection curatée et commentée d’articles ou d’annonces sachant refléter le marché des investissements, en immobilier direct, couvrant ainsi les aspects aussi bien économiques que techniques et juridiques. Allons voir comment se comporte ce début d’année 2024.

-

- Ils ont perdu 60 points de base depuis 1 an

- Ils se situent entre 2.00% et 2.40%

- Une baisse est probable pour les prochains mois

- Ils atteindraient un niveau entre 1.80% et 2.20% (d’ici fin 2024)

*Source : UBS Switzerland AG

Prévisions pour le taux directeur et répercussion sur les taux hypotécaires 2024

Le 2 février 2024, l’UBS Switzerland AG a publié une analyse intitulée « taux d’intérêt et hypothèques ». Quatre jours plus tard, soit le 6 février, la banque Migros a également publié sur la même thématique une analyse intitulée « Prévisions des taux ».

-

- Le taux directeur de la BNS devrait baisser à partir du 1er semestre 2024

- Cette première baisse serait de 25 points de base, de 1.75% à 1.i50%

- Deux autres baisses de 25 points de base (septembre et décembre)

- Le taux directeur de la BNS atteindrait, en décembre 2024, un taux de 1.00%

-

- Le taux directeur de la BNS devrait baisser à partir du 1er septembre 2024

- Cette première baisse serait de 25 points de base

- Le taux directeur de la BNS baisserait de 1.75% à 1.50%

- Ce dernier devrait rester à ce niveau de 1.5% (durant les 2 prochaines années)

Ces deux prévisions semblent plus optimistes que celles annoncées par une majorité d’économistes en décembre 2023. Il est à noter que l’UBS Switzerland AG affiche un pronostic beaucoup plus favorable que celui de la banque Migros : la première annonce un taux directeur à 1.00% d’ici la fin de l’année 2024, tandis que la seconde se situe à 1.50% à long terme. Quoi qu’il en soit, avec le coût de l’emprunt hypothécaire qui baisse, l’investissement en immobilier direct devrait prendre du galon.