Geneva Investment Market News N°14

L’environnement hypothécaire ressemble à celui d’il y a 10 ans

Lors de ma précédente GIMN, au mois de mars, je vous informais déjà d’un premier changement significatif : « cette première annonce de baisse, depuis 2015, vient d’être confirmée : le taux directeur de la BNS passe de 1.75% à 1.50%. » Comme vous aurez pu le lire la semaine passée, cette baisse se confirme et le taux directeur de la BNS est maintenant à 1,25%.

Ainsi, en cette fin de 1er semestre 2024, selon la durée de l’emprunt et les risques relatifs au prêt, les taux moyens pour les prêts hypothécaires se regroupent entre 2,08% et 2.19%. Il faut remonter 10 années en arrière pour retrouver ce niveau. En tout cas, pour les taux fixes à 10 ans.

Cependant, en 2014, les taux plus courts étaient plus bas que les taux « courts » actuels et variaient entre 1.30% et 1.80%. À ce niveau de taux, le marché échangeait alors environ CHF 1.2 milliard pour une centaine de ventes par an, soit CHF 300 millions de ventes par trimestre.

À présent, faisons place aux mesures du marché des ventes d’immeubles de rendement au 1er trimestre 2024 et voyons si le marché actuel correspond encore, en quelques points, à celui d’il y a 10 ans.

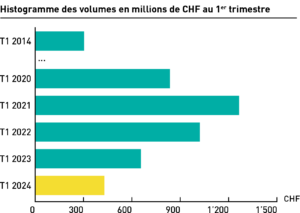

1er trimestre 2024 : un démarrage au plus bas

Au premier trimestre 2024, le volume des ventes d’immeubles s’est élevé à CHF 425 millions pour 30 ventes. Ce volume de marché, concernant cette période, est le plus faible recensé depuis 2020.

Si la moyenne d’échange trimestrielle, entre 2020 et 2022, était alors comprise entre CHF 900 millions et 1.062 milliard, elle était à CHF 628 millions en 2023. Bien qu’en 2024 le volume de marché soit encore bien supérieur au relevé de 2014, comme évoqué au sein de notre introduction, la baisse du volume échangé quant à elle se confirme.

Nous voilà au septième trimestre – presque deux ans après la hausse du taux directeur -, le volume moyen par trimestre est maintenant de CHF 616 millions contre CHF 1.14 milliard, en comparaison à la même période antérieure à la hausse du taux directeur.

Focus : sous la loupe de P|C&I

L’affectation « Habitation » mène largement le bal avec 24 ventes, comprenant 31 immeubles pour un investissement total de CHF 347 millions. Quant au prix moyen par immeuble, il est de CHF 10.84 millions. La vente la plus élevée de ce trimestre – correspondant à CHF 106 millions – est celle d’un portefeuille de 4 immeubles neufs, construits en zone de développement à Bernex, livrés courant 2023 et vendus à une Fondation de prévoyance genevoise de droit public. Avec seulement CHF 78 millions échangés pour les « Autres Commerciaux » et aucune vente pour les « Bureaux », l’affectation commerciale reste très discrète.

Rentabilité nette sur fonds propres

Immeubles contrôlés

Pour rappel, les ventes d’immeuble en zone de développement ont une rentabilité arrêtée dans les plans financiers validés par l’État de Genève. Selon les fonds propres et l’affectation, les rentabilités nettes-nettes sur fonds propres varient ainsi :

Pour un financement :

• 100% en fonds propres : 4%

• comprenant 50% de fonds propres : 4.5%

• comprenant 20% de fonds propres : 6%

Ces taux sont nets-nets (revenu locatif – charges d’exploitation – intérêts financiers) et sur les fonds propres maximum autorisés. Cette approche du rendement est valable uniquement pour les immeubles soumis au contrôle de l’État – soit à la LGL (HBM, HLM et HM) – et pour les immeubles locatifs soumis à la loi générale en zone de développement – soit la LGZD (ZD LOC).

Immeubles « marché libre »

Supposons que ce bien immobilier ait une valeur de CHF 5’000’000.-, et génère un rendement brut de 4.0%, soit un revenu locatif de CHF 200’000.-, le financement de cet investissement repose alors nécessairement sur 30% de fonds propres (soit CHF 1’500’000.-) et 70% de fonds empruntés (soit CHF 3’500’000.-), et ce, avec un taux d’intérêt de 2.20%, pour une période de 10 ans.

Il vous faudra donc débourser CHF 77’000.- pour les intérêts par an, en plus des charges d’exploitation évaluées à 20% du revenu locatif, soit CHF 40’000.-, totalisant CHF 117’000.- de charges et un solde net de CHF 83’000.-. Le rendement net sur les fonds propres s’élèvera alors à 5,53%.

Alors, plutôt immeubles contrôlés ou libres ?

Avec les projets « contrôlés » en zone de développement, on investit dans de l’immobilier de rendement neuf qui de surcroit est cadré par la législation genevoise. Le risque semble alors assez éloigné pour une rentabilité somme toute intéressante. Toutefois, ils restent les risques liés à la construction, au financement, aux surcoûts, etc. Sans oublier, que les terrains à bâtir en zone de développement ne sont pas monnaies courantes.

Concernant le marché libre, ou l’on investit dans des immeubles existants, hors contrôle de l’Etat, l’enjeux sera d’estimer au plus juste le potentiel de l’immeuble et la vétusté de ce dernier pour s’assurer une rentabilité sur le long terme.

A mon avis

Chaque immeuble présente des caractéristiques différentes et mérite une analyse complète – économique, juridique et technique – avant acquisition. Avant 2022, il fallait se battre pour acquérir un immeuble et les acheteurs étaient plus flexibles quant à l’interprétation de la vétusté pour rester compétitif. En 2024, avec un coût de l’argent plus élevé et une transition énergétique en marche, l’approche est plus stricte mais la volonté d’investir est toujours bien présente.