Geneva Investment Market News 8

Vente d’immeubles à Genève au 3ème trimestre 2022

La fenêtre des records vient de se fermer

Durant l’été 2022, l’environnement économique a drastiquement changé avec notamment la hausse du taux directeur de la BNS – passant de -0.75% à -0.25% en juin, puis de -0.25% à 0.50% en septembre –, pour contrer une inflation bien présente. Concernant ce même taux, pour décembre 2022, une hausse est encore attendue dont nous ne connaissons actuellement pas encore l’ampleur.

Il y a ensuite les mesures liées à la crise environnementale qui poussent, dès à présent, à considérer les coûts nécessaires afin d’améliorer rapidement les indices de dépense énergétique des bâtiments vétustes. Depuis le 1er septembre 2022, le seuil de l’indice de dépense de chaleur (IDC) est fixé à 450MJ/m²/an. Au-delà, un assainissement énergétique du bâtiment sera systématiquement exigé. À ce tableau s’ajoute l’envolée des prix des matériaux nécessaires aux rénovations et des délais de commande toujours plus longs.

Il est certes encore un peu tôt pour confirmer – avec preuves à l’appui – que l’envolée des prix des immeubles arrive à son terme, toutefois, du côté des mesures du marché des ventes d’immeubles au 3e trimestre 2022, nous relevons déjà des signes significatifs.

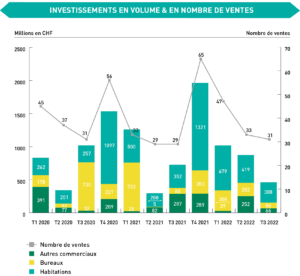

Ventes au 3e trimestre 2022

Pour un total de 31 ventes, le troisième trimestre 2022 affiche le volume le plus bas, depuis 2020, avec CHF 462 millions. À titre de comparaison, au 3e trimestre 2020, on relevait CHF 1 milliard, pour 31 ventes, et CHF 728 millions pour 29 ventes en 2021.

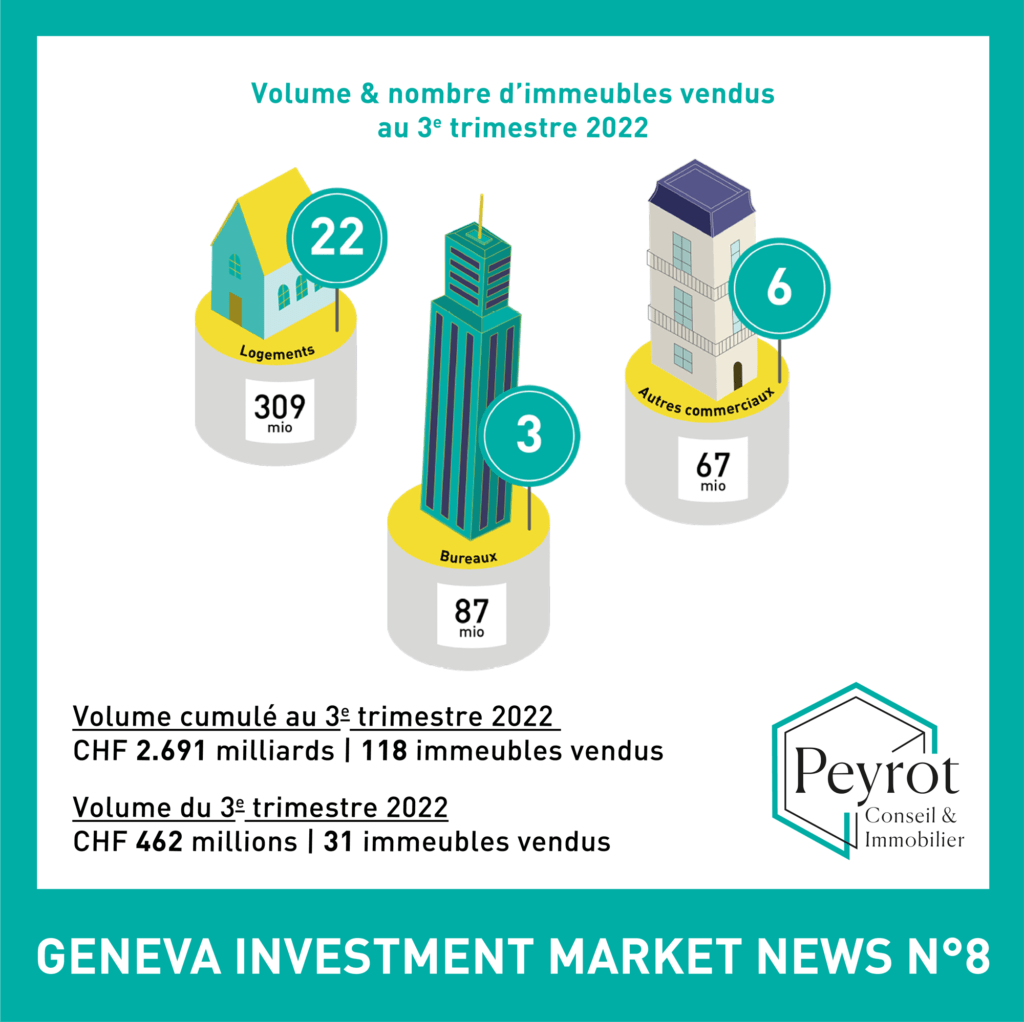

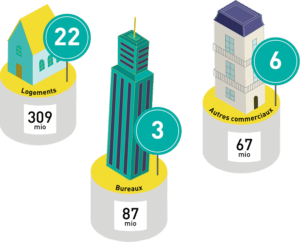

Volume & nombre d’immeubles vendus au 3e trimestre 2022

Volume cumulé au 3e trimestre 2022

CHF 2.691 milliards – 118 immeubles vendus

Volume du 3e trimestre 2022

CHF 462 millions – 31 immeubles vendus

Les 3 plus importantes

Avenue de Vaudagne à CHF 78 millions

Immeuble d’habitation vendu à un assureur

Chemin de la Montagne à CHF 35 millions

École privée vendue à une caisse de prévoyance

Rue Neuve-du-Molard à CHF 33 millions

Immeuble de bureaux vendu à un fond de placement

Une correction effective du marché mesurée ?

Pour mesurer l’ampleur de cette correction, en lorgnant déjà sur le 4e trimestre 2022, on constate, à fin novembre, que le volume des ventes enregistré est très faible avec CHF 229 millions. Pour rappel, le 4e trimestre 2020 faisait CHF 1.5 milliard et celui de 2021 était à CHF 1.963 milliard. Il est toutefois important d’attendre le mois de janvier 2023 pour s’assurer que l’intégralité des ventes du 4e trimestre 2022 a bien été enregistrée et publiée. En nous projetant à partir de ce résultat intermédiaire – au 1er décembre –, l’année 2022 pourrait atteindre un volume à CHF 3.21 milliards, pour 147 ventes.

Une demande toujours soutenue

À la suite d’échanges avec des investisseurs réguliers avec mes confrères et via les appels d’offres menés par P|C&I, le constat d’un attentisme est assez clair du côté de la demande, comme une hésitation pour se déterminer sur les valeurs des biens. Par ailleurs, les offres d’achat, quand elles arrivent (!), sont résolument plus timides. En somme, la demande se fait moins soutenue et plus sélective, bien que toujours présente. Du côté des vendeurs, on relève une hausse de l’offre, pour des immeubles souvent plus complexes à commercialiser. Seul hic, ils affichent encore des rendements pratiqués dans l’ancien temps, soit : celui des taux bas !

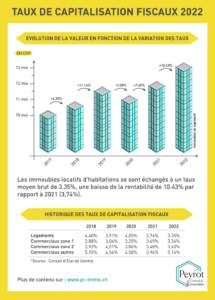

Les taux de capitalisation pour les valeurs fiscales 2022

En octobre 2021, les taux de capitalisation pour les 4 catégories présentées dans l’illustration convergeaient tous en dessous de 4%, vers un taux compris entre 3.48% et 3.96%. Pour les immeubles de logement, cela signifiait une prise de valeur de, très exactement, 7.65%.

Un an plus tard, en octobre 2022, cette baisse des taux était encore plus marquée avec, au plus bas, le taux de capitalisation de la catégorie « Logement » à 3.35% et celui des « commerciaux zone 1 » avec un taux à 3.36%. Ainsi, en 2022, les immeubles de logement ont augmenté leur valeur de 10.43% et ont atteint, probablement, leur sommet historique.

Possibilité de retour vers les taux de 2020 ?

De fait, les taux fiscaux 2022 sont déterminés sur la base de transactions passées entre juin 2021 et juin 2022. Tenant compte des changements annoncés depuis l’été 2022, les taux résultants des transactions effectives devraient repartir à la hausse dès à présent; probablement avec une correction de l’ordre de 10% à 15%, selon le type d’actif.

Afin de vous saluer et de vous donner rendez-vous à la prochaine GIMN, sur une touche plus positive, retenons que nous quittons actuellement une période propice aux records, mais que les investisseurs institutionnels ont toujours de l’appétit pour l’immobilier direct et que, in fine, l’offre de ce segment reste inférieure à la demande.

Téléchargez le PDF !