Geneva Investment Market News 7

Vente d’immeubles à Genève au 2ème trimestre 2022

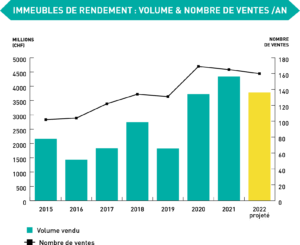

Volume des ventes

Le deuxième trimestre 2022 affiche d’excellents résultats, le volume des ventes est de CHF 874 millions, alors que le volume moyen au deuxième trimestre 2020-2021 s’élevait à CHF 320 millions.

Parmi les 33 ventes recensées, trois ventes sont supérieures à CHF 100 millions. Au total, elles cumulent CHF 495 millions et se répartissent ainsi :

Le nombre de transactions passées correspond parfaitement à la fréquence moyenne de celles comprises entre 2020 et 2021, pour la même période. Les vendeurs les plus représentés sont les «particuliers» avec 15 ventes. Du côté des acheteurs, ce sont les sociétés anonymes non cotées qui apparaissent le plus avec 14 transactions.

Volume commercial vs habitations

Le volume des affectations «commerciales» est de 52% contre 48% pour les affectations «habitations» alors qu’on relève seulement 7 ventes pour les premières et 26 pour les «habitations». Ainsi, un immeuble commercial s’échange en moyenne à CHF 65 millions et l’immeuble d’habitations à CHF 16 millions.

Pronostics pour la seconde partie de 2022

Sous l’angle semestriel, nous relevons un volume échangé de CHF 1,9 milliards pour 76 ventes, un résultat intermédiaire qui laisse présager une année 2022 aussi exceptionnelle que la moyenne de celles de 2020 et 2021 dont le volume moyen était de CHF 4 milliards.

Pour rappel, les bons résultats de ce 1er semestre 2022 sont le fruit de politiques d’investissements agressives – établies au début de l’année 2021 – dans un environnement composé de taux au plus bas, avec une compétition intense entre les investisseurs; faute d’une offre suffisante et d’alternatives mobilières solides.

Attention ! Quelques ombres à venir

Depuis le début de cette année 2022, on observe des changements des fondamentaux du marché de l’investissement en immobilier direct, susceptibles de modifier à terme l’équilibre de marché, tel qu’exposé ci-dessus. Dans l’ordre, les taux hypothécaires à durée fixe ont augmenté sur une période de 9 mois, d’environ 100%, pour atteindre en septembre 2,5% (taux fixe moyen de 10 ans).

La BNS a adapté son taux directeur de -0.75% à -0.25% courant juillet et les taux des emprunts obligataires sont maintenant positifs. Le prix de l’énergie s’envole et les exigences d’assainissements – pour réduire la consommation en énergie – sont toujours plus pressantes.

Conclusion : un marché qui a atteint son sommet ?

Bien que l’année 2022 s’annonce à nouveau exceptionnelle, les investisseurs – qui réfléchissent déjà à une stratégie d’investissement pour 2023 – doivent intégrer les récents changements du marché. Les prochains trimestres seront à suivre de près afin de mesurer l’intensité des éventuelles corrections.

Téléchargez le PDF !