Geneva Investment Market News 6

Vente d’immeubles à Genève au 1er trimestre 2022

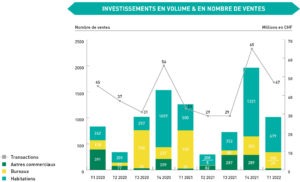

Pour un total de 47 immeubles vendus, l’année 2022 démarre fort avec un milliard investi. En 2020, à la même période, on mesurait CHF 832 millions et 45 ventes. Pour l’année d’après, soit en 2021 : CHF 1.26 milliard pour 33 ventes.

On relève trois ventes d’immeuble de bureaux relativement conséquentes :

L’Alpha business center – situé au n°71 de l’avenue Louis-Casaï – vendu pour CHF 122 millions, le Boulevard de la Tour 8-10 – qui était occupé par un locataire unique, une banque française – vendu pour CHF 102 millions et aussi l’immeuble situé rue des Battoirs – occupé par plusieurs entreprises – à CHF 51 millions.

Les deux premiers bâtiments vendus ont, en commun, une période de construction comprise entre 1960 et 1970. Quant à leurs surfaces administratives, elles devront probablement, à court ou moyen terme, être modernisées pour rester compétitives face aux nouvelles constructions et répondre aux nouvelles normes énergétiques. Le troisième bâtiment, rue des Battoirs, a été construit entre 1996 et 2000. Il est actuellement occupé par différents types de locataires et semble en bon état général.

En synthèse, ce premier semestre compte 6 ventes d’immeubles commerciaux pour CHF 338 millions et 40 immeubles d’habitations pour CHF 679 millions. Les acheteurs, selon leur type, se répartissent comme suit :

- Fondations de prévoyance : CHF 527 mio

- Assurances : CHF 207 mio

- Particuliers & Sociétés Immobilières : CHF 178 mio

- Fondations privées publiques : CHF 62 mio

- Fonds de placement : CHF 44 mio

Parmi les nouveautés, on observe l’arrivée de nouvelles fondations de prévoyance, majoritairement implantées outre Sarine. Le marché suisse alémanique dispose d’une offre encore plus réduite qu’en Romandie et par conséquent, il affiche des rentabilités plus faibles.

Cette intensification de la demande pourrait bien ne pas durer longtemps, la remontée des taux venant compliquer la vie de certains évaluateurs. Car oui, il est légitime de se poser la question : comment justifier des investissements dans des immeubles aux rendements toujours plus bas, alors que les taux remontent ?

« la remontée des taux venant compliquer la vie de certains évaluateurs »

Certains me diront que les institutionnels n’empruntent plus, car soucieux d’investir leur trop-plein de liquidités.

Toutefois, quelques-uns me signalent déjà une suspension de leurs acquisitions – pour une période de quelques mois -, le temps d’une révision de leur taux d’actualisation

Concrètement, pour évaluer les immeubles, les revenus locatifs sont capitalisés (divisé) par un taux constitué de différentes tranches : le taux de base « hors risque » – la prime de risque liée au type de bien immobilier – et la démarcation de la concurrence selon la politique de la maison.

Le taux de base est souvent aligné sur le taux de rendement obligataire suisse pour une durée de 10 ans, auquel il convient d’ajouter une prime de risque.

Dès lors, le problème est que ce socle – soit : le taux d’emprunt obligataire de la Confédération sur 10 ans – vient de passer de taux négatifs – oscillant entre -0,1 et –0,5% – depuis 2015 à un taux positif depuis janvier 2022, à +0,677% en mars 2022.

Téléchargez le PDF !