Geneva Investment Market News 11

Vente d’immeubles à Genève au 2ème trimestre 2023

RÉTABLISSEMENT ET STABILITÉ DU MARCHÉ

Retour aux volumes d’avant 2020

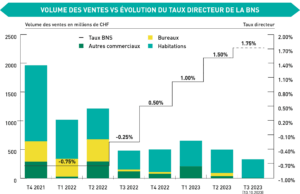

De janvier 2020 à fin juin 2022, le marché échangeait, en moyenne, un milliard de CHF par trimestre. Depuis juillet 2022 – 1ère annonce de hausse du taux directeur de la BNS – lors des quatre derniers trimestres, la moyenne du volume des ventes est descendue à CHF 584 millions, soit une baisse de 41.6%. Avant de crier au loup, regardons brièvement dans le rétroviseur les années passées – celles d’avant l’envolée des valeurs -, allant de 2015 à 2019 et rassurons-nous : les volumes moyens échangés lors de cette période étaient alors de CHF 500 millions, soit CHF 84 millions plus bas encore.

Rentabilité attendue supérieure à 4%

Par ailleurs, les rentabilités observées durant ce deuxième trimestre 2023 s’alignent à nouveau sur cette période de l’avant 2020. Les immeubles d’habitations (non neufs) se négocient dès à présent entre 3.9% et 4.5% de rendement brut. Pour les immeubles vieillissants, et non conformes aux nouvelles normes énergétiques, c’est quasiment 1% de plus que le taux escompté de 3.5%, entre 2020 et 2022.

Un marché plus soutenable

Finalement, le marché des ventes d’immeubles semble avoir quitté sa courbe de croissance des valeurs, qui était devenue insoutenable, pour réembrayer sur celle d’avant 2020, possiblement plus durable à long terme. La décision de la BNS, le 21 septembre 2023, de ne pas augmenter une nouvelle fois son taux – arrêté fin juin 2023 à 1.75% – va probablement contribuer à rassurer l’investisseur immobilier et lui offrir une vision plus claire, à moyen terme.

CHIFFRES CLÉS AU 2ème TRIMESTRE 2023

Les ventes d’immeubles

Les ventes d’immeubles d’habitations dominent avec CHF 400 millions de vente pour 29 transactions, soit une vente moyenne à CHF 13.8 millions. Les immeubles de bureaux suivent, avec CHF 54 millions, alors que les autres commerciaux sont à CHF 38 millions. Le cumul de ces différents segments d’investissement est de CHF 493 millions. En comparaison au deuxième trimestre 2022 – lors duquel la barre du milliard avait été franchie (!) -, on perd CHF 719 millions ou 59.3% du volume échangé.

Profil des investisseurs

Si les vendeurs continuent à être, en grande majorité, des particuliers, le profil des acheteurs selon le volume investi est réparti ainsi :

– Sociétés immobilières. CHF 309 millions (63%)

– Fondations de prévoyance CHF 115 millions (24%)

– Fonds de placement CHF 48 millions (10%)

– Particuliers CHF 21 millions (4.26%)

Mais où sont passés les assureurs ?

Les assureurs – qui menaient les grandes transactions de ce marché genevois – contribuaient fortement (par une compétition accrue) à maintenir une pression sur les valeurs. Depuis le début de l’année, ils n’apparaissent quasiment plus. On relève une seule vente : celle d’une compagnie d’assurance à sa Fondation de prévoyance.

___________________________

Achats vs Transferts de patrimoine ?

Dopage du volume des ventes

Pour réaliser la news trimestrielle – et refléter le marché de manière exhaustive -, il convient de se baser exclusivement sur les ventes publiées, chaque semaine, dans la Feuille d’Avis officielle genevoise, qui affiche la mention « achats ». On ne considère donc pas les « héritages », « les donations » ou encore les « transferts de patrimoine » qui, selon la perspective adoptée, ne sont pas des ventes.

Toutefois, il est fréquent que des immeubles détenus par des particuliers se vendent à des sociétés anonymes dont les ayants droit économiques restent inchangés. Ces écritures qui ont la mention « achat » sont intégrées à la base de données. En fin de compte, la pertinence de l’intégration de ce type de transaction peut être discutée, puisqu’elle ne reflète pas le marché. Le bien reste dans les mains d’un même ayant droits économique, c’est le véhicule de détention qui change. Depuis le début de l’année, ce n’est pas moins de 12 ventes qui sont concernées par ce phénomène qui vient doper le volume des ventes.

Arbitrage d’un cas spécial

Ce trimestre, un cas conséquent est arrivé sur la table avec le transfert d’un portefeuille d’une valeur de CHF 321 millions, pour 34 parcelles. Après vérification, on apprend que le capital-actions de la société transférée vers la Fondation de droit public est déjà détenu à 99.85% par cette dernière. Seule différence avec les cas ci-dessus, il ne s’agit pas, selon les considérations de l’Etat, d’un « achat », mais bien d’un « transfert de patrimoine ». Ainsi, la décision a été prise de ne pas intégrer cette transaction à l’analyse trimestrielle.

Téléchargez le PDF ici !