Geneva Investment Market News 10

Vente d’immeubles à Genève au 1er trimestre 2023

Après une année de hausse des taux, quelles conséquences ? Qu’en est-il de la fréquence des ventes ?

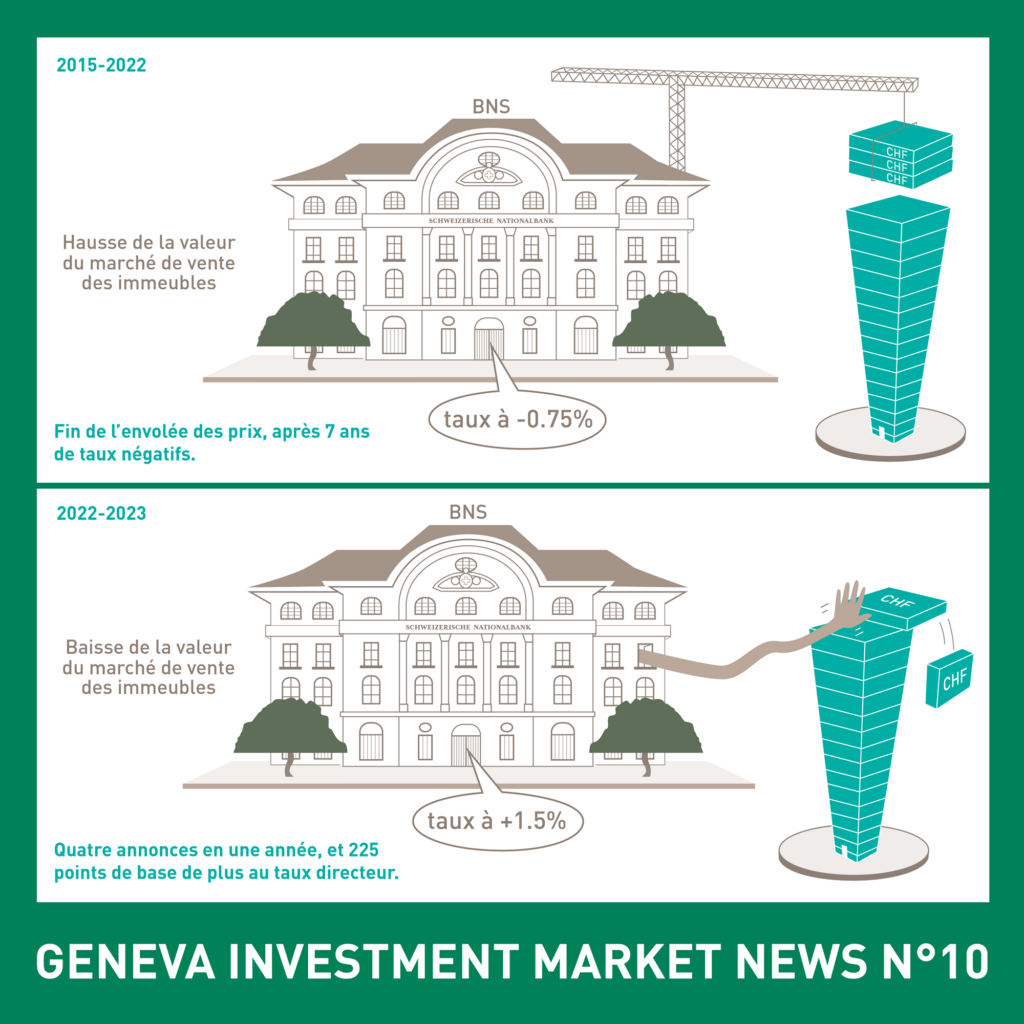

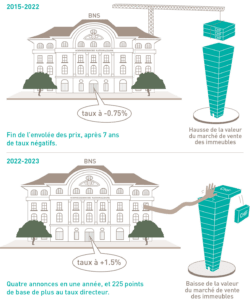

Le 17 juin 2023, cela fera une année que le taux directeur de la BNS aura démarré sa hausse en marche d’escalier. Que s’est-il passé depuis, sur le marché des ventes d’immeubles locatifs genevois ?

Ci-dessous, les 4 hausses du taux directeur de la BNS :

1. 17 juin 2022 de -0.75% à -0.25%

2. 23 septembre 2022 de -0.25% à + 0.50%

3. 16 décembre 2022 de + 0.50% à 1.00%

4. 24 mars 2023 de + 1.00% à 1.50%

Comment le marché a-t-il été modifié ?

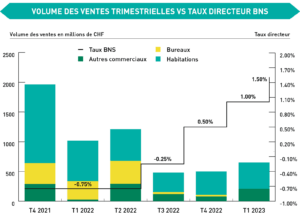

À la suite de ces décisions de hausse, la conséquence a été quasiment instantanée : le volume du marché de l’investissement genevois a considérablement diminué. Pour mieux cibler les variations sur le marché des ventes d’immeubles, depuis le 17 juin 2022, j’ai pris le parti de comparer les trois trimestres – avant la première hausse du taux directeur – avec les trois trimestres suivants. Concrètement, l’objectif est de mieux cerner s’il s’agit, dans l’ordre, d’une baisse de la fréquence des ventes, de la valeur unitaire moyenne des actifs ou encore des grandes transactions.

Qu’en est-il de la fréquence des ventes ?

Le nombre moyen des ventes, depuis fin juin 2022, est de 37.33 ventes par trimestre, soit un total de 112 ventes. Pour la même période – antérieure au 17 juin 2022 -, le nombre de transactions était de 156 ou 52 ventes par trimestre. En conclusion, le nombre de ventes a tout de même baissé de 28.20%.

Quid de la variation du volume de marché ?

Le volume investi depuis fin juin 2022 est de CHF 1.636 milliard. Quant au cumul des trois trimestres précédents le 17 juin 2022, il est estimé à CHF 4.192 milliards ! Cela représente une diminution de CHF 2.556 milliards ou une baisse de 61% des investissements.

La variation du volume de marché corrigée des ventes supérieures à CHF 100 millions

Pour mémoire, les grandes ventes – celles supérieures à CHF 100 millions – font fortement varier la valeur unitaire moyenne des ventes à la hausse. Pour cette raison, je compare aussi les valeurs moyennes épurées des ventes supérieures à CHF 100 millions. Avant le début de la hausse des taux, nous avions un volume de CHF 2.586 milliards – pour les trois trimestres cumulés – contre 1.380 milliard pour les trois derniers trimestres. En somme, la variation est de -46.61%.

Les ventes de plus de 100 millions

2020 : 9 ventes : CHF 1.60 milliard, transaction moyenne de CHF 178 millions

2021 : 7 ventes : CHF 1.60 milliard, transaction moyenne de CHF 229 millions

2022 : 8 ventes : CHF 1.19 milliard, transaction moyenne de CHF 149 millions

2023 : 2 ventes : CHF 287 millions, transactions moyennes de CHF 161 millions

(T1)

La variation des ventes moyenne

En synthèse, le volume des trois trimestres – avant juin 2022 – était de CHF 4.192 milliards pour 156 ventes, soit un prix moyen par immeuble de CHF 26.87 millions. Après juin 2022, le prix moyen a chuté à CHF 13.8 millions. Dès lors, on peut relever que le marché s’est bien contracté, avec une baisse de la fréquence des ventes et de la valeur moyenne des biens échangés.

![]()

Une baisse au 1er trimestre 2023

Le 1er trimestre 2023 confirme une baisse du volume avec CHF 653 millions investis, pour un total de 33 immeubles vendus. À la même période, en 2020, on mesurait déjà CHF 832 millions et 45 ventes. En 2021, CHF 1.260 milliard et 33 ventes. Puis, en 2022, CHF 1.017 milliard pour 47 ventes. La période des records est aujourd’hui derrière nous. On retrouve les niveaux plus viables que nous avions connus avant la flambée des valeurs de 2020 ; un retour à la normale des plus rassurants.

Les ventes de plus de CHF 100 millions

Seulement deux transactions sont à relever. La première, celle de l’Hôtel Richemond, bien connu de tous les genevois, vendu à une société étrangère pour un prix de CHF 114 millions. Puis celle d’un portefeuille d’immeubles d’une caisse de pension genevoise à la Fondation de prévoyance Avadis Anlagestiftung, pour un prix de CHF 172.8 millions.

Les ventes par type d’immeuble

Ce premier trimestre se décompose, selon les affectations, en 7 ventes d’immeubles de type « autres commerciaux » pour CHF 208 millions et 26 ventes d’immeubles de type « Habitations » pour CHF 444 millions. Enfin, première depuis la création de notre GIMN : aucun immeuble pour le type « bureaux ».

Télécharger le PDF ici !